건설·부동산 경기 급락, 비용인상·착공지연·수급불안 등으로 하방압력 지속 전망

전국 아파트 매매가격은 2022년 4분기 중 4.6% 하락하며 2019년 이후 3년 만에 처음으로 마이너스를 기록했으며, 아파트 매매거래량도 같은 기간 중 54.3% 감소하며 8분기 연속 감소했다. 아파트 전세가격은 같은 기간 중 5.2% 하락하며 통계발표가 시작된 2003년 이후 가장 큰 하락폭을 기록한 반면 월세가격은 1.9% 상승하며 오름세를 이어갔다.

아파트 미분양 물량은 2023년 1월 75359호까지 늘어났다. 지난 한 해 동안 50397호 급증했는데 연간 미분양 물량 증가분이 5만호를 넘어선 것은 2008년(53345호) 이후 14년 만인 것으로 나타났다.

상업용 부동산 시장도 부진한 모습을 보이며 최근 10년 중 상가 임대가격은 최저, 공실률은 최고인 것으로 조사됐다. 2022년 4분기 중 국내 상가임대가격지수는 99.7p로 2013년 지수 발표 시작 이후 최저치를 기록했고 상가공실률도 2013년 이후 최고 수준인 13.2%까지 상승했다.

연구원에서는 지역 건설·부동산 시장의 하방 압력은 당분간 지속될 것으로 전망하며 건설비용 인상, 착공지연, 주택수급 불안 등이 시장 활력 회복을 제약할 것으로 예상된다고 언급했다. 특히 부동산 PF(Project Financing) 불안이 가시화될 경우 제2금융권, 중소형 건설사에 대한 1차 충격은 물론 투자 및 소비심리 위축 등으로 지역 금융시장 및 실물경제에 2차 충격이 발생할 수 있다는 점을 지목했다.

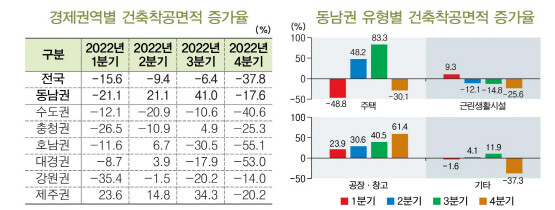

동남권은 2022년 4분기 중 인허가 대비 착공면적 비중이 44.4%로 전국 평균(54.1%)을 크게 밑돌뿐만 아니라 경제권역 중 가장 낮아 착공지연에 따른 건설업계 수익성 및 건전성 악화 등 관련 우려가 높은 것으로 나타났다. 주택공급이 주택수요를 크게 넘어선 것도 시장회복의 지연 요인이라고 지적했다. 2022년 중 동남권은 주택공급이 45479호, 주택수요가 30087호로 1만5천호 이상 초과공급된 것으로 조사됐다.

BNK경제연구원 이글 연구위원은 “신속하고 선제적인 대응으로 리스크 확산을 조기 차단하는 것이 중요한 시기”라며 “정부는 규제 완화, PF 보증한도 및 유동성 공급 확대 등의 지원을 강화하고 건설사와 금융회사도 분양가 재산정, 자금 확보 등 다양한 자구 노력을 기울여야 한다”고 말했다.

박정헌 부산/경남 기자 ilyo33@ilyo.co.kr