박선숙 의원, “자기앞수표 미청구 9,313억 원 은행 주머니 채워”

박선숙 의원(국민의당 비례대표)실이 금융감독원에서 제출받은 자료에 따르면 고객이 찾아가지 않은 자기앞수표 미청구 금액이 2008년 이후 10년간 9,313억 원으로 나타났다.

고객이 찾아가지 않은 자기앞수표 미청구 금액은 「서민금융 지원에 관한 법률」(구 ‘휴면예금관리재단의 설립 등에 관한 법률’)의 ‘휴면예금’에 해당되며, 따라서 전액 ‘서민금융진흥원’(구 ‘휴면예금관리재단’)에 출연하여 서민금융 지원에 사용해야 한다.

휴면예금이란, 예금이나 보험금 중에서 관련 법률의 규정 또는 당사자의 약정에 따라 채권 또는 청구권의 소멸시효가 완성된 예금을 말하며 대부분의 금융회사는 소멸시효를 5년으로 규정하고 있다.

2008년부터 시행된 ‘휴면예금법’(2016년 이후 「서민의 금융생활 지원에 관한 법률」로 전부 개정)에 따라, 은행 등 금융회사는 그동안 잡수익으로 처리해왔던 휴면예금을 서민금융을 지원하는 휴면예금관리재단(2016년 이후 ‘서민금융진흥원’으로 개편)에 출연해 왔다.

다만 출연대상 휴면예금 중 30만 원 이상의 휴면예금은 원권리자의 권리 보호 차원에서 출연하기 1개월 전 원권리자에게 출연에 관해 통지하도록 하고 있다. 또 출연한 이후라도 원권리자가 지급을 요구하면 「휴면예금관리재단」(지금은 「서민금융진흥원」)이 출연받은 휴면예금으로부터 지급하도록 하고 있다.

장기 미청구 자기앞수표도 다른 휴면예금과 마찬가지로 휴면예금의 일종이다. 금융회사는 고객이 자기앞수표 발행을 요청하면, 해당금액을 ‘별단예금’에 예치하고 지급요청이 오면 예치된 ‘별단예금’ 자금에서 결제한다. 예금자보호법에 따르면, 자기앞수표는 예금의 일종으로 예금자보호 대상이다.

장기 미청구 자기앞수표에 대해 ‘원권리자’를 알 수 없다는 이유로 출연하지 않았다면, 이는 법을 잘못 이해한 것이다. 자기앞수표는 고객의 요청으로 발행한다. 따라서 자기앞수표 발행자를 알 수 있으며, 금융회사는 발행자를 원권리자로 간주할 수 있다. 원권리자가 자기앞수표를 결제용으로 사용하여 최종 소유자를 알 수 없다고 하더라도 그것을 이유로 장기 미청구 자기앞수표를 금융회사의 수익으로 처리해서는 안 된다. 그 돈은 ‘고객’의 돈이지 은행 등 금융회사의 돈이 아니기 때문이다.

또 앞서 설명했듯이 출연할 휴면예금 원권리자에게 출연을 통지하는 대상 기준도 모든 휴면예금이 아니라, 30만원 이상 휴면예금이다. 같은 기준을 적용하면 10만원 정액권 자기앞수표는 30만원 이하이므로, 원권리자 통지 대상에서 제외된다는 의미다.

장기 미청구 자기앞수표를 서민금융 지원 휴면예금으로 출연한다면, 다른 휴면예금과 마찬가지로 원권리자가 일정한 절차를 거쳐 지급을 요청할 경우 서민금융진흥원에서 지급하면 된다.

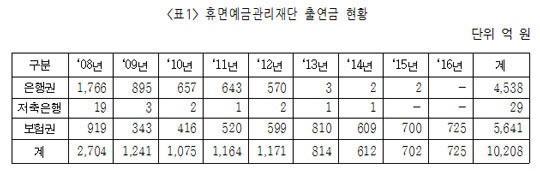

은행권은 법에 따라 2008년 이후 2016년까지 모두 4,538억 원을 휴면예금관리재단에 출연했지만, <표1>과 같이 2013년부터 출연금액은 거의 없다. 2012년8월, 대법원이 ‘정기적으로 이자가 지급되는 예금은 소멸시효가 완성됐다고 볼 수 없다’고 판결하자, 한 해에만 600억 원 이상을 출연했던 은행권은 2013년에서 2016년까지 4년 동안 단 7억 원만 출연했다.

금융위원회 제출 자료를 토대로 재구성=박선숙 의원실 제공

# 은행이 수익으로 처리해온 자기앞수표 금액, 기존 휴면예금의 1.75배에 달해

2008년도부터 2016년까지 은행이 잡수익으로 처리한 장기 미청구 자기앞수표 금액은 모두 7,936억 원으로, 같은 기간 동안 은행권이 휴면예금관리재단에 출연한 4,538억 원의 1.75배에 해당되는 금액이다<표 2>. 휴면예금으로 출연한 금액보다 당연히 출연해야 할 금액임에도 자체 수익으로 처리한 액수가 훨씬 더 많은 것이다.

<표 2>와 같이 미청구 자기앞수표 금액 잡수익 처리 규모는 KB국민은행이 2,372억 원으로 가장 많고, 한국산업은행이 4억 원으로 가장 적다. 시중은행과 지방은행까지 포함한 은행권이 7,936억 원, 지역 농협과 수협이 1,376억 원에 달한다.

또한 자기앞수표는 이자가 지급되지 않는 예금이기 때문에 2012년 대법원 판결(‘정기적으로 이자가 지급되는 예금은 소멸시효가 완성됐다고 볼 수 없다’는 취지)에도 해당되지 않는 휴면예금이다. 그럼에도 은행들은 당연히 출연해야 할 자기앞수표 장기 미청구 금액 약 5천500억 원을 자신들의 수입으로 처리해 온 것이다.

금융위원회 제출 자료를 토대로 재구성

자기앞수표를 발행하는 저축은행과 신용협동조합은 소멸시효를 두고 있지 않기 때문에 잡수익 처리 금액이 없다. 새마을금고는 소멸시효를 두고는 있지만, 미청구된 자기앞수표가 없다고 밝혔으며, 우정사업본부는 약 17억 원의 장기(소멸시효 10년) 미청구 자기앞수표 금액이 있지만, 규정에 따라 모두 국고에 귀속했다.

# 금융기관들 휴면예금 재단에 출연하지 않은 미지급 자기앞수표에서 추가 수익 거둬

한편 수표법은 수표의 지급제시 기간을 10일 이내로 규정하고 있지만, 수표를 발행한 은행 등 금융회사는 그 같은 수표법의 지급제시 시효 10일이 지나더라도 수표를 제시한 고객에게 해당 금액을 지불해 왔으며, 발행 후 5년이 지난 장기 미청구 자기앞수표는 ‘시효가 소멸된 예금’으로 분류하여 잡수익으로 처리하고 있다.

이렇듯 ‘시효가 소멸된 예금’인 자기앞 수표는 당연히 휴면예금재단(현 「서민금융진흥원」)에 출연해야 할 ‘휴면예금’의 일종이며, 서민금융지원을 위해 사용되어야 마땅하다. 그러나 은행 등 금융회사들은 그동안 장기 미청구 자기앞수표 금액을 자신들의 수익으로 처리해 온 것이다.

은행 등 금융회사는 자기앞수표를 발행하는 과정에서 발행수수료 수익을 얻을 뿐 아니라, 운용수익을 얻는다. 운용수익은 ‘별단예금’ 예치시점부터 결제시점까지 얻을 수 있는 자금운용 이익을 말한다. 금융감독원 제출 자료를 분석한 결과, 각 은행이 발행한 자기앞수표의 지급결제 기간은 2016년도 기준 평균 20일이므로, 자기앞수표를 발행한 은행은 기본적으로 20일 동안 자기앞수표 자금운용 수익을 얻는 셈이다. 그런데도 은행들은 자기앞수표 중 지급 결제되지 않은 장기 미청구 자기앞수표를 별도로 자신들의 자금으로 분류하여 5년간 수익을 거둬온 것이다.

박선숙 의원은 “은행은 금리가 없는 자기앞수표를 발행하고, 이미 5년간 이자 수익을 얻었다. 그런데도 장기 미청구 자기앞수표 금원을 은행 등의 자체수익으로 처리하는 것은 「서민의 금융생활 지원에 관한 법률」의 취지에 위배되는 것이다. 금융당국의 무관심으로 서민금융에 지원할 수 있던 연간 2천억 원, 총 9천300억 원이 금융회사의 주머니에 들어가 있다”고 지적했다.

또, “법의 취지에 동의하고 휴면예금 출연 협약을 체결한 은행들은 협약을 지킨다는 의미에서 이제라도 자기앞수표 장기 미청구 금액을 서민금융진흥원에 출연해야 한다. 금융당국도 앞으로 연간 2천억 원이 재원으로 추가되는 만큼 서민금융 지원 사업에 대한 적극적인 재조정이 필요하다”고 덧붙였다.

한편, 금감원에 따르면 지난해 말 기준으로 은행 휴면계좌는 1억1900만개, 잔액은 17조4000억 원에 달한다. 1년 이상 입출금 거래가 없거나 만기 후 1년 이상 지난 계좌들이 해당된다.

서동철 기자 ilyo1003@ilyo.co.kr