론스타 수탁은행으로 행정소송 대리…1조 2000억대 ‘고액 배당금’ 관련 사건

서울시 중구 다동에 있는 씨티은행 본점. 사진=박정훈 기자

지난 2월 2일, 서울행정법원 행정제2부는 2008~2011년 사업연도 원천징수 법인세로 1000억여 원의 처분을 받은 한국씨티은행이 남대문세무서를 상대로 제기한 법인세원천징수처분 취소소송에 원고 일부 승소 판결을 내렸다.

겉으로 보기엔 한국씨티은행이 ‘세금폭탄’을 맞고 국세청에 소송을 제기한 듯하지만, 내용을 보면 당사자는 따로 있다. 이 재판의 키워드는 ‘외환은행’, ‘론스타’, ‘고액배당’으로, 구체적으로 보면 미국계 사모펀드 ‘론스타 Ⅳ’의 해외 법인이자 페이퍼컴퍼니로 알려진 ‘LSF-KEB 홀딩스 SCA’가 챙긴 배당금에 대한 세금과 관련돼 있다(LSF는 Lone Star Fund, KEB는 Korea Exchange Bank, 즉 외환은행을 뜻한다).

이 회사는 벨기에에 설립된 1인 법인이다. 2003년 8월, 외환은행을 인수한 론스타 Ⅳ는 계약 체결 직후 모든 계약상의 권리와 의무를 이곳으로 이전했다. 한국씨티은행은 이 법인과 2008년 수탁계약을 체결했다. 이번 재판에서 한국씨티은행이 직접 대형 로펌을 선임해 론스타의 입장을 그대로 대리한 이유는 여기에 있다.

판결문을 보면, 한국씨티은행은 2008년 1월 ‘LSF-KEB 홀딩스 SCA’와 보관서비스계약(수탁계약)을 맺고 이 법인이 가지고 있던 외환은행 주식 51.02% 전부를 보관했다. 외환은행은 같은 해 4월부터 2011년 7월까지 총 7회에 걸쳐 배당금 1조 2000억여 원을 ‘LSF-KEB 홀딩스 SCA’에 배당했는데, 이 법인의 수탁은행인 한국씨티은행은 원천징수 의무자로서 법인세 1760억여 원을 신고·납부하고 나머지 배당금을 법인에 지급했다.

이후 2012년 론스타가 외환은행 매각에 성공함과 동시에 ‘먹튀’ 논란이 크게 불거진 바 있다. 남대문세무서는 6개월간 세무조사를 벌였고, 한국씨티은행이 앞서 낸 세금에 추가로 1000억여 원의 원천징수 법인세를 부과했다. 이 조치가 적정했는지가 이번 재판의 주요 쟁점이다.

한국씨티은행은 부과된 세금이 모두 무효라고 주장했다. 앞서 한국씨티은행은 배당금에 대한 세금을 납부하면서 13.64%의 법인세 원천징수세율을 적용했다. 이때 납부한 세금이 1760억여 원이다. 재판 과정에서 한국씨티은행은 ‘LSF-KEB 홀딩스 SCA’가 벨기에에 있다는 점을 들어 “벨기에 기업이 한국 기업의 지분 매각으로 얻은 수익에 대해 한국에서 세금을 납부할 의무가 없으며, 벨기에만 독점적으로 조세를 부과할 수 있다”는 한·벨 조세조약(이중과세 방지협약)에 따랐다는 론스타의 주장을 그대로 전달했다.

이에 대해 남대문세무서는 ‘LSF-KEB 홀딩스 SCA’가 단순 조세회피 목적의 페이퍼컴퍼니(서류상으로만 존재하는 회사)에 불과해 한국·벨기에 조세조약이 적용될 수 없다고 맞섰다. 론스타가 세금을 회피하기 위해 벨기에를 비롯해 룩셈부르크와 버뮤다 등 이른바 ‘조세회피지역’을 총동원했다는 얘기다.

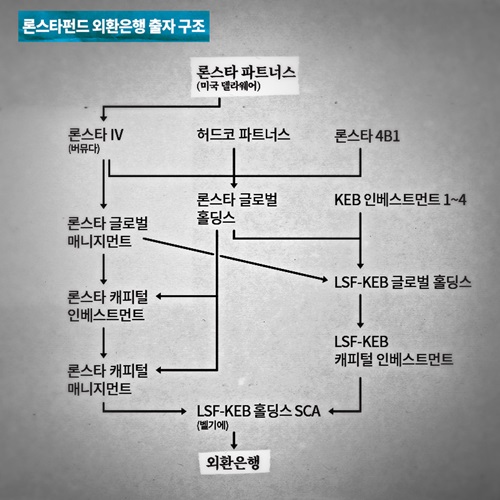

남대문세무서는 “론스타가 조세회피지역에 페이퍼컴퍼니를 만든 뒤 여러 나라를 경유하는 6~7단계의 복잡한 출자구조를 만들어 세금도 피하고 각 나라의 자금내역 공개요구 등을 피하기 위한 방법을 적용했다”고 주장했다.

론스타펀드의 외환은행 출자 구조. 그래픽=이세윤 디자이너

실제로 2003년부터 외환은행의 서류상 주인은 벨기에에 있는 앞서의 ‘LSF-KEB 홀딩스 SCA’로, 이 법인은 ‘LSF-KEB캐피털인베스트먼트(룩셈부르크)’와 ‘론스타캐피털매니지먼트(벨기에)’가 공동 출자해 만든 회사로 돼 있다. 이러한 방식으로 복잡한 출자구조를 따라가다 보면 론스타가 외환은행을 인수하기 위해 조성한 펀드인 ‘론스타Ⅳ’라는 회사가 나온다.

남대문세무서는 ‘LSF-KEB 홀딩스 SCA’가 페이퍼컴퍼니에 불과해 외환은행 고액 배당금의 ‘실질 수익자’가 따로 있다고 보고 한국·벨기에 조세조약 적용 대상이 아니라고 판단했다. 이에 따라 2008년 배당금에는 구 법인세법(2008년 12월 기준)에 따라 배당소득의 25%를, 2009~2011년 배당금에는 2011년 12월 기준 법인세법에 따라 배당소득의 20%에 해당하는 금액을 원천징수분 법인세로 부과했다.

이는 론스타 ‘먹튀’ 논란과 관련, 치열한 세금 공방을 벌여온 과세당국의 기존 입장과 같다. 앞서 과세당국은 론스타의 외환은행 관련 실질 소득은 ‘LSF-KEB 홀딩스 SCA’가 아니라 그 상위 투자자들로 규정한 바 있다. 상위 투자자들이 국내에 고정사업장을 두고 사업활동을 하며 소득을 취한 것으로, 이들에게 과세하는 게 맞다는 판단이다. 쉽게 말해 “실제로 돈을 번 사람이 세금을 내야 한다”는 얘기다.

재판부는 △‘LSF-KEB 홀딩스 SCA’ 배당소득에 대한 과세를 회피하기 위해 벨기에 거주자 자격을 취득하고자 설립된 도관회사(페이퍼컴퍼니)에 불과한 점 △론스타가 외환은행 주식의 양도소득, 배당소득 등에 대한 조세조약상 혜택을 확인한 후 ‘LSF-KEB 홀딩스 SCA’를 설립한 점 등을 들어 “외환은행의 고액 배당 소득은 ‘LSF-KEB 홀딩스 SCA’에 귀속되지 않아 원천징수 처분에는 한·벨 조세조약을 적용할 수 없다”며 남대문세무서의 손을 들어줬다.

반면 재판부는 “‘LSF-KEB 홀딩스 SCA’ 최상위 투자자인 ‘론스타 파트너스’의 일부 투자자들이 미국 거주자들인 점에 대해서는 한·미 조세조약 제12조 2항에 따라 15%의 제한 세율을 반영해 산정해야 한다”고 판단하면서, 일부 세액을 조정했다. 재판부는 “당초 부과된 1000억여 원에서 380억여 원을 취소한 640억여 원이 정당세액”이라고 덧붙였다.

법원 등에 따르면, 한국씨티은행은 선고 직후 항소장을 제출했다. 한국씨티은행 관계자는 “수탁업무 수행자로서 특별한 입장이 없다”며 “고객(LSF-KEB 홀딩스 SCA) 정보와 관련된 내용이라 구체적인 내용을 설명하기도 어렵다”고 말했다.

그동안 국세청과 론스타가 맞붙은 소송은 크게 세 가지다. △론스타가 2005년 서울 역삼동 스타타워를 매각하면서 얻은 부동산 양도차익에 대한 과세 △2007년 블록딜 형태로 외환은행 지분 13.6%를 1조 1928억 원에 매각한 것에 대한 과세 △2012년 하나금융지주가 론스타 경영권을 4조 9865억 원에 인수하면서 발생한 양도차익에 대한 과세 소송 등이다.

스타타워 매각 관련 소송은 대법원이 국세청의 손을 들어줬고, 나머지 두 사건은 대법원의 판단을 기다리고 있다. 이와 별도로 론스타는 한국 정부를 상대로 5조 원대 투자자국가소송(ISD)도 제기했다. 이 소송은 지난해 최종변론을 마치고 올 하반기 재판부(중재재판부)의 판단을 앞두고 있다.

문상현 비즈한국 기자