-외형 성장 속 품질 논란과 분쟁 증가, 기업 신뢰도 하락 가능성

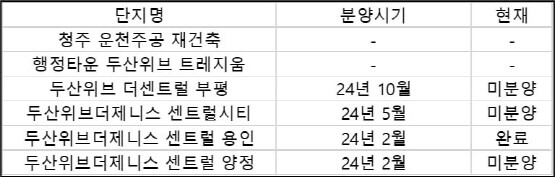

[일요신문] 최근 건설업계가 원자재 가격 상승 등의 여파로 불황을 겪는 가운데, 두산건설은 매출과 영업이익이 전년 동기 대비 증가하며 이례적인 실적을 기록했다. 그러나 두산건설의 주요 사업이 지방에 집중돼 있고 미분양 리스크가 커지고 있어 지속적인 모니터링이 필요하다는 지적이 나온다.

이 같은 미분양 문제는 두산건설의 최대 주주인 큐캐피탈의 경영권 매각에도 부정적인 영향을 미칠 것으로 보인다. 큐캐피탈은 2021년 두산건설을 인수했으며, 통상 사모펀드는 인수 후 5년 내에 엑시트(경영권 매각)를 추진하는 경향이 있다. 실제로 큐캐피탈은 2020년 ‘노랑통닭’을 인수해 외형을 확장한 후 5년 만에 매각을 추진 중이며, 해당 매각 자금을 활용해 2024년 하반기 초록뱀미디어를 인수해 외식사업을 강화할 계획이라고 발표한 바 있다.

그러나 사모펀드의 특성상 단기적인 이익 창출에 집중하면서 고객 만족도를 간과하는 경향이 있다는 분석이 있다. 노랑통닭의 경우 가맹점 수는 증가했지만, 가맹점 평균 매출과 폐업률도 함께 상승하는 문제가 발생했다.

두산건설 역시 유사한 문제를 겪는다. 매출과 이익이 증가했지만, 품질 저하와 조합 간의 분쟁이 지속되고 있다. 국토교통부가 발표한 ‘최근 5년간 하자 발생 건수 상위 기업’ 명단에서 두산건설은 12위에 올랐다. 특히 2024년 대표 입주 단지인 양산과 대구에서는 대규모 하자가 발생했다. 대구 두산위브더제니스에서는 수천 건의 하자가 발견됐으며, 비상계단 높이를 무단으로 조정하는 등의 시공 결함도 보고됐다.

결과적으로 두산건설이 2024년 최대 매출 실적을 달성했음에도 불구하고, 지방 중심의 분양 포트폴리오로 인해 분양 리스크가 여전히 존재한다. 건설 품질과 고객 만족에 집중하지 않을 경우, 브랜드 신뢰도가 하락하며 장기적으로 시장에서 선택받지 못하는 악순환에 빠질 위험이 있다는 목소리가 뒤따른다.

하용성 기자 ilyo33@ilyo.co.kr