‘서리’ 내리고 나면 ‘홍시’도 떨어진다

|

||

실제로 원자재 가격 상승이라는 똑같은 현상을 놓고도 회사에 따라 실적 호전이 나타나기도 하고 반대로 실적이 악화되기도 한다. 그 이유는 간단하다. 어렵게 생각할 필요도 없다. 원자재 가격 상승을 제품 가격에 전가할 수 있느냐 없느냐의 차이다. 예를 들면 A 기업의 경우 원자재 가격 상승을 제품가격에 바로 반영해 오히려 매출 규모를 키워 실적호전으로 연결시키는 반면, B 기업은 제품가격을 올리지 못해 생산원가만 높여 실적이 악화되는 경우로 나타나기도 한다.

일단 과거 사례를 먼저 알아보자. 지난해인 2007년은 ‘BNG스틸의 해’로 기록된다. 지난해 주가가 많이 올라 BNG스틸이라는 이름이 많이 알려졌지만 그 전만 해도 어떤 회사인지 아는 사람이 많지 않았기 때문. 주식시장에서보다 오히려 연예가 소식에 밝은 사람들의 입에 오르내렸다. 지난해 아나운서 노현정 씨와 현대가 3세인 정대선 씨의 결혼소식에 BNG스틸이 일반인에게 이름이 널리 알려진 것. BNG스틸은 현대·기아차그룹 계열로 정 씨는 이 회사에서 대리로 일했었다.

꿈쩍도 하지 않던 주가가 본격 상승하기 시작한 것은 지난해 1월부터. 당시 BNG스틸은 2006년 영업이익이 505억 원, 당기순이익은 377억 원으로 전년 대비 각각 561.3%, 538% 급증했다고 발표한다. 매출액 역시 6551억 원으로 전년보다 5.2% 늘었다고 밝혔다. 이 같은 흑자 전환 발표에 주가가 움직이기 시작했고 니켈 가격 급등에 폭발적인 상승세를 기록했다. 니켈 가격 급등은 곧바로 스테인리스 제품가격을 인상으로 이어지기 때문이다.

지난해 1분기 BNG스틸은 세 차례에 걸쳐 스테인리스 냉연강판 가격을 톤당 387만 원에서 457만 원으로 79만 원(20.9%)이나 올렸다. 실적 호전에 신용등급도 지난 6월 ‘BBB+(안정적)’으로 한 단계 상향 조정됐다. 연초 7000원 대이던 주가는 6개월 만에 네 배 가까이 올라 6월 초 2만 7500원을 기록했다.

이후 BNG스틸은 니켈 가격 하락으로 스테인리스 냉연업체의 수익성이 악화될 것이라는 전망에 따라 주가가 조정을 받았지만 투자자에게 주가 상승의 ‘롤러코스트’를 충분히 맛보게 한 뒤였다.

물론 반대의 경우도 있다. 철근을 만드는 원재료인 빌레트 가격 급등에 따라 제강업체 C 사는 조업을 한동안 중단했다. 지난해 3월 말 설비점검 및 보수로 공장 가동을 중단했던 C 사는 6월 초 가동을 재개하려고 했지만 빌레트 가격 급등 영향으로 올해 3월까지 연기했고 최근 또다시 5월에 조업을 재개하겠다고 밝혔다. 이는 빌레트 가격 급등에 손익을 맞출 수 없었기 때문이다. C 사가 주로 생산하는 철근 압연제품은 주요 수요처가 건설회사 등으로 가격 전가를 쉽게 할 수 없다. 즉 가격 저항력이 큰 제품이 주를 이룬다. 여기에 현대제철 등 대기업이 비슷한 제품을 생산하기 때문에 함부로 가격을 올릴 수도 없는 실정이다.

C 사는 결국 지난해 상반기 적자를 면치 못했으며 고육지책으로 유통부분을 강화해 지난해 겨우 적자를 면했다. 즉 직접 생산하는 ‘제품’이 아닌 다른 회사 제품인 ‘상품’을 판매해 빌레트 가격 급등을 견디고 있는 것이다.

그렇다면 이 같은 과거 교훈을 어떻게 적용해야 할까. 원자재 가격 상승을 제품 가격에 전가할 수 있는 기업을 찾는 것이 급선무다. 이 같은 기본 원칙을 충실하면서도 좀 더 세밀하게 접근할 필요가 있다.

CJ투자증권 김승한 애널리스트는 이 같은 원칙을 바탕으로 다섯 가지 종류의 기업에 주목할 것을 주문했다. 즉, △생산에서 유통까지 밸류체인(Value Chain)을 구축한 기업 △원재료 생산자와 이익증가분을 공유(Profit Share)할 수 있는 기업 △ 원가의 판매가 이전이 용이한 기업 △제품 가격 상승에 따른 재고효과로 영업이익 개선이 기대되는 기업 △판매가격 상승으로 영업 레버리지 효과(판매가격 상승으로 인한 영업이익 증대 효과)가 발생하는 기업 등이다.

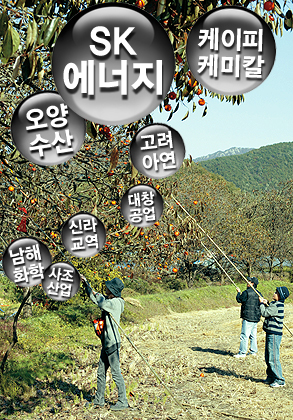

업종별로는 음식업종에서 사조산업과 동원산업 오양수산 신라교역 등의 수산주를, 정유·화학에서 SK에너지와 남해화학 카프로 케이피케미칼 등을, 철강·비철금속에서 고려아연과 풍산 이구산업 대창공업 삼정피앤에이 등에 관심을 가져야 한다고 조언했다. 이 중 특히 SK에너지 등은 장기적으로 유전개발 가치가 커지며 고유가 지속시 수혜가 예상된다고 밝혔다.

반면 자동차·부품과 조선, 항공·해운 관련주는 이번 상품 가격 급등이 악재로 작용할 것으로 보이기 때문에 보다 조심스런 접근을 조언했다.

원자재 가격은 급등락하는 경향이 있기 때문에 원자재 가격 상승에 따른 수혜주라고 해서 마냥 안심하면 큰코다친다. 원자재 가격이 급등할 때 관련 기업의 주가는 시차를 두고 이보다 완만하게 상승하지만 원자재 가격이 돌연 하락세로 돌아서면 상승 때와 반대로 주가는 더 큰 폭으로 떨어지는 경우가 많다.

삼성증권의 이나라 애널리스트는 “지난해 말 관련 원자재 가격의 하락과 함께 큰 폭의 하락세를 보였지만 이후 원자재 가격이 재차 반등세를 보이면서 관련 기업들의 주가 역시 시장 수익률을 상회하는 양호한 움직임을 보이고 있다”면서 “그러나 원자재 가격의 하락 수준보다 관련 기업들의 주가 하락 수준이 더 크다는 점을 주목해야 한다”고 밝혔다.

전용기 파이낸셜뉴스 기자 courage@fnnews.com